——基于中国3016家基金会的实证研究

来源:《经济社会体制比较》2019年第4期 作者:沈永东 虞志红

内容提要:近年来,政府资助已成为中国政府培育发展社会组织的重要政策工具。中国政府资助社会组织的政策效应业已获得一定关注,但研究者多讨论政府资助社会组织提升公共服务效率与社会治理质量的服务性目标,而对政府资助如何影响社会组织发展性目标的研究不足,尤其是对社会组织发展核心要素的筹资收入则关注甚少。基于对中国3016家基金会2008-2015年非平衡面板数据的固定效应回归模型分析,本文发现,政府资助对社会组织非政府渠道筹资收入具有显著正向影响:政府资助的资金越多,社会组织获得的所有非政府渠道筹资收入、社会捐赠收入和市场活动收入也越多;相较于非限定性政府资助,具有时间或用途限定的政府资助对提高社会组织非政府渠道筹资收入的影响则更强。上述研究发现的可能原因是:中国政府通过财政资金赋予社会组织筹资合法性,提升了社会公众信任度;而限定性政府资助有利于强化政府资助所带来的声誉效应和竞争效应,进而帮助社会组织吸引更多非政府渠道筹资收入。

关键词:政府资助 社会组织 非政府渠道筹资收入 声誉效应 竞争效应

一、问题的提出

改革开放四十年不仅见证了中国经济增长的奇迹,也见证了中国社会组织的蓬勃发展。中国社会组织数量从1989年4544个增加到2017年80.3万个,其在协商民主、社会治理、环境治理中发挥的独到优势和积极作用也被不断发现与挖掘。社会组织的进一步发展除了提升自身能力外,还迫切需要外部资源的注入。在这种背景下,政府资助政策对中国社会组织发展具有重大战略意义。中央政府从2012年起每年拨付2亿财政资金支持社会组织参与社会服务项目,在2016年又进一步规定“政府新增公共服务支出通过政府购买服务安排的部分,向社会组织购买的比例原则上不低于30%”。在中央政府顶层设计之下,政府资助范围从全国性社会组织向地方性社会组织拓展;政府资助形式也实现了政府购买服务、以奖代补、公益创投等多种创新方式相结合。

政府资助社会组织的政策效应业已获得学界一定关注,但是研究者多讨论政府资助社会组织提升公共服务效率与社会治理质量的服务性目标,而对政府资助如何影响社会组织发展的事业性目标关注甚少(周俊,2014;徐家良、许源,2015;郁建兴、沈永东,2017)。本文将重点关注政府资助影响社会组织筹资收入的政策效应。就社会组织发展而言,筹资收入是社会组织汲取社会资源实现可持续发展的核心基础。根据Froelich (1999),社会组织筹资收入可以分为政府资助、社会捐赠收入和市场活动收入。其中,社会捐赠收入与市场活动收入又可以称之为非政府渠道筹资收入。就政府资助而言,不同政府部门出于财政拨付与资助项目要求会对社会组织采取不同类型的政府资助。根据中国官方《民间非营利组织会计制度》(2004),政府资助被划分为限定性和非限定性两种类型,限定性政府资助是指政府对财政资金使用设置了时间限制或者(和)用途限制,而非限定性政府资助则不设限。因此,本文关注两个核心研究问题:政府资助对社会组织非政府渠道筹资收入会产生什么影响?不同类型政府资助对社会组织非政府渠道筹资收入的影响是否有所差异?

二、文献述评与视角拓展

(一)政府资助与社会组织社会捐赠收入

西方学者较早关注政府资助对社会组织产生的多元影响,如政府资助影响私人捐赠、政治活动、组织治理、政策倡导等(Abrams & Schitz, 1978; Chaves et al., 2004; Mosley, 2012)。其中,一个重要聚焦点是政府资助是否以及如何影响社会组织社会捐赠收入(Andreoni & Payne, 2010)。在理论推导和实证检验的基础上,现有文献关于政府资助与社会组织社会捐赠收入关系主要存在以下四种观点:

第一,“挤出效应”。该观点认为,政府资助会减少社会组织的社会捐赠收入。大部分西方学者持有这种观点,提出了“完全挤出效应”与“部分挤出效应”两种类型。“完全挤出效应”假定捐赠者是纯粹利他的,他们只关心公共物品和公共服务的总供给以及整个社会的总福利,而不关心资金的来源结构。基于这一假设,作为国家纳税人的捐赠者将政府资助与自身捐赠看作是替代品,认为政府已经通过税收将他们的潜在捐赠传递给了受助群体。所以,当社会组织接受政府资助时,捐赠者会相应地减少他们对这些社会组织的捐赠;“部分挤出效应”则假定捐赠者并非完全利他,也可能被“温情效应”(Warm-glow)所激励(Andreoni, 1990)。基于该假设,当捐赠者进行捐赠时,他们不仅可以从增加的总供给中获得效用,还可以从自己捐赠行为中获得效用,如获得捐赠的快乐、提高捐赠者自身声誉、物质利益等(Bekkers & Wiepking, 2011)。所以,社会捐赠并不会被政府资助完全替代,只会被部分挤出。

第二,“挤入效应”。该观点认为,政府资助能够带来更多的社会捐赠收入。这主要基于以下四个方面的解释:首先,根据制度主义观点,人们从所处的制度中接受价值和规范,他们对社会政策的态度被国家塑造,因而捐赠者的行为倾向于与政府资助方向保持一致(De Wit et al., 2018);其次,当捐赠者对社会组织及其项目运作缺少足够的准确信息时,他们倾向于将政府资助视为一种认证标准,认为被政府资助的社会组织是政府挑选的赢家,具有更优的服务质量,更值得信赖(Schiff, 1990; Hughes et al., 2014);再则,政府资助也可能被看作是社会需求的信号,基于政府的支持,社会组织在运营中具有规模优势,使捐赠者相信自己的捐赠会变得更有效率,进而通过捐赠的方式回应政府所关注的问题(Anheier & Toepler, 1999; 汪大海、刘金发,2012);最后,政府配套机制发挥了作用,政府资助可能要求社会组织自筹相应配套资金,所以社会组织会增加筹资活动,以吸纳社会捐赠(Meier, 2007)。

第三,“倒U型效应”。该观点认为,政府资助与社会组织社会捐赠收入关系是先挤入后挤出的倒U型效应。当政府对社会组织投入较低水平的资金时,有利于社会捐赠收入的增加;而当政府对社会组织投入过多资金时,则会挤出社会捐赠收入(Brooks, 2000)。Nikolova(2015)的实证研究表明,当政府资助低于社会组织收入的三分之一时,它更能发挥“种子基金”(Seed Money)的信号作用,从而有利于社会组织吸纳社会捐赠。但是当政府资助超过这一点时,它就挤出了社会组织的社会捐赠收入。

第四,“无明显效应”。该观点认为,政府资助和社会捐赠是相互独立的,没有明显关系(Brooks, 1999; Jilke et al., 2018)。“挤出效应”和“挤入效应”都假设捐赠者拥有关于所捐赠社会组织财务方面的完全信息,但事实上这很难实现(Krasteva & Yildirim, 2013)。捐赠者在进行捐赠时不一定拥有关于所捐赠社会组织的完整财务信息,并将捐赠决定与政府资助水平联系起来(Horne et al., 2005)。

总的来说,现有文献充分关注了政府资助与社会组织社会捐赠收入之间关系,并进行了大量的实证研究。然而,社会捐赠收入只是社会组织非政府渠道筹资收入的一个面向,社会组织的非政府渠道筹资收入来源还包括提供服务、销售产品、进行投资等市场活动(Ni & Zhan, 2017)。现有文献缺乏对于政府资助如何影响社会组织社会捐赠收入之外的其他非政府渠道筹资收入,更鲜有考察不同类型政府资助影响社会组织非政府渠道筹资收入的实证研究。因此,当我们需要从社会组织所有非政府渠道筹资收入层面探讨不同类型政府资助对社会组织筹集非政府渠道资金的影响。

(二)视角拓展:不同类型政府资助与社会组织非政府渠道筹资收入

为了弥补现有研究不足,本文试图拓展研究视角,实现从政府资助与社会组织社会捐赠收入关系向政府资助与社会组织非政府渠道筹资收入关系的转变,并检验不同类型政府资助的影响差异。其具体理由如下:

首先,社会组织多元化筹资渠道促使政府资助与社会组织筹资收入关系研究需要从单一的社会捐赠收入拓展为多元的非政府渠道筹资收入。在社会组织发展过程中,资金资源是社会组织赖以生存和发展的基础,社会组织多元渠道筹资收入才真正决定着社会组织可利用的资金资源数量。摆脱对单一收入来源的依赖,谋求从多元化渠道筹集资金已成为当前各国社会组织发展的重要趋势(Froelich, 1999),也是社会组织自身筹资能力的重要体现。

其次,不同类型的政府资助促使我们重新审视政府资助影响社会组织筹资收入的政策效应。政府资助作为政府对社会组织控制与赋权的重要政策工具,对社会组织发展产生重要影响。现有研究对政府资助形式作了具体分类,如政府津贴、政府购买服务、以奖代补、公益创投等,但是对于不同类型政府资助的来源,及其对社会组织筹资收入的影响却研究不足。

总而言之,政府资助和非政府渠道筹资收入构成了社会组织发展的资金基础,而摆脱对政府资金的依赖,从多元渠道获取筹资收入对社会组织实现使命和可持续发展具有重要意义。因此,本研究将重点探讨政府资助对中国社会组织非政府渠道筹资收入的影响,以及不同类型政府资助对社会组织非政府渠道筹资收入的差异化影响。

三、理论与研究假设

基于上述视角转换与分析,本研究将通过两组研究假设对“政府资助与社会组织非政府渠道筹资收入关系”加以展开论证:政府资助对社会组织所有非政府渠道筹资收入、社会捐赠收入和市场活动收入的影响,不同政府资助类型(限定性和非限定性)对社会组织所有非政府渠道筹资收入、社会捐赠收入和市场活动收入的影响。

(一)政府资助影响中国社会组织非政府渠道筹资收入

中国政府资助影响社会组织非政府渠道筹资收入可能通过以下三种方式发挥作用:其一,政府资助提升社会组织的社会责任感。基于合同关系的政府资助使得政府需要对获得财政资助的社会组织进行问责,从而增强社会组织社会责任感,在筹资活动中更具竞争力(Frumkin & Kim, 2002);其二,政府资助完善社会组织人力资源结构。政府资助会使社会组织倾向于招聘更加专业性的员工来协调项目和服务,这有利于服务供给的专业化和产品质量的提升,进而提高对社会公众的吸引力(Akingbola, 2004);其三,政府资助激发社会组织筹资活动。获得政府资助的社会组织常常需要自筹部分配套资金,这会迫使社会组织增加筹资活动(Luksetich, 2008)。

政府资助对社会组织社会捐赠收入和市场活动收入等不同非政府渠道筹资收入也会产生多种正向影响。首先,对于社会组织社会捐赠收入而言,政府资助社会组织不仅为社会组织发展提供了重要的资金资源(Lu, 2015),更赋予了社会组织合法性资源(McGinnis & Ni, 2015)。在中国语境下,这种基于政府的授权有利于社会组织公开开展各项活动,包括面向多渠道的筹资活动,从而有利于提高社会捐赠收入。同时,政府资助还能够增强社会组织的声誉与信誉(Hughes et al., 2014),这些无形资产有利于社会组织吸纳个人和企业的捐赠。而且被政府资助的社会组织由于必须经过广泛的审查和监督,透明度会更高(Payne, 2001),而透明度对社会组织收入有明显的正向预测作用(崔宝琛,2017)。

其次,对于社会组织市场活动收入而言,政府资助促进了公众对社会组织的信任,公众普遍认为政府资助的社会组织所提供的服务和生产的产品质量更优,而且通过政府资助塑造的政社关系还有助于提高社会组织项目和服务的可持续性,更能够增强社会公众对社会组织的信心(Akingbola, 2004)。所以,人们愿意购买被政府资助社会组织的服务和产品,这有利于增加社会组织的市场活动收入。

上述政府资助的作用对提高社会组织所有非政府渠道筹资收入、社会捐赠收入和市场活动收入都会产生积极影响,所以政府资助会显著提高中国社会组织的非政府渠道筹资收入。基于此,本文提出第一组研究假设:

研究假设1a:政府资助对社会组织所有非政府渠道筹资收入具有显著正向影响,即政府资助越多,社会组织从所有非政府渠道获得的筹资收入也越多。

研究假设1b:政府资助对社会组织社会捐赠收入具有显著正向影响,即政府资助越多,社会组织获得的社会捐赠收入也越多。

研究假设1c:政府资助对社会组织市场活动收入具有显著正向影响,即政府资助越多,社会组织获得的市场活动收入也越多。

(二)不同类型政府资助对中国社会组织非政府渠道筹资收入的差异化影响

根据中国官方《民间非营利组织会计制度》(2004),政府资助被划分为限定性和非限定性两种类型。限定性政府资助和非限定性政府资助对社会组织非政府渠道筹资收入的影响主要通过以下两个方面发挥不同程度的作用:声誉效应与竞争效应。

相较于非限定性政府资助,限定性政府资助更能发挥声誉效应。首先,不同于以培育社会组织为目标,政府在选择限定性政府资助对象时设置了资格标准。在中国实践中,按照规定,获得政府项目合同资助等限定性政府资助要求社会组织具备一定的条件才能参加竞标,如获得政府购买服务的社会组织必须具备八个具体条件。其次,政府部门需要对财政资金的使用绩效进行考核评价并纳入信用记录。如官方文件规定,获得3A以上评估等级的社会组织,可以优先获得政府购买服务。第三,为了确保政府项目合同绩效,政府在选择限定性政府资助对象时也更倾向于选择服务能力和服务质量更佳的社会组织。因此,在这种政府与受资助社会组织互动的过程中,社会组织的声誉被强化,声誉效应作用得以发挥(张冉,2017)。所以,限定性政府资助更能提高社会组织非政府渠道筹资收入。

相较于非限定政府资助,限定性政府资助是社会组织通过竞争性程序获取,具有竞争效应。一般而言,政府项目合同资助等限定性政府资助主要通过公开竞标方式选择合适的社会组织来执行政府项目,社会组织则为这些政府资助展开竞争,这有助于社会组织提高效率、进行创新和改善自身的服务与产品(Ali & Gull, 2016)。而且,这种竞争会提高社会组织的责任感,激励社会组织投入更多努力,提高社会组织运行效率与整体影响力(Durham & Bains, 2015)。因此,相较于非限定性政府资助,限定性政府资助通过竞争效应对社会组织非政府渠道的筹资收入增长更有效。基于此,本研究提出第二组研究假设:

研究假设2a:相较于非限定性政府资助,限定性政府资助对提高社会组织所有非政府渠道筹资收入的影响更强,即社会组织从所有非政府渠道获得的筹资收入更多。

研究假设2b:相较于非限定性政府资助,限定性政府资助对提高社会组织社会捐赠收入的影响更强,即社会组织获得的社会捐赠收入更多。

研究假设2c:相较于非限定性政府资助,限定性政府资助对提高社会组织市场活动收入的影响更强,即社会组织获得的市场活动收入更多。

四、研究设计

(一)数据来源与样本筛选

为了验证上述两组研究假设,本文选取了中国非营利组织数据库(Chinese Non-Government Organization Database, CNGO)中的基金会数据。该数据库包含中国2005-2015年大部分基金会机构特征、资产状况以及各渠道筹资收入等多方面数据,是目前全面反映中国社会组织中基金会发展状况和筹资情况的数据库。参照Andreoni & Payne(2003、2010)的研究,我们只保留至少有3年连续观测值的基金会样本,并剔除政府资助、社会捐赠收入、市场活动收入和所有非政府渠道筹资收入四项关键财务数据全部都为0的样本。同时,我们还剔除了会计年度与合法注册登记年度差值为负数,即在政府民政部门正式注册登记之前的样本,以及存在明显异常值的样本。最终,本研究涵盖的有效样本数为 3016家基金会2008-2015年的非平衡面板数据11737个。

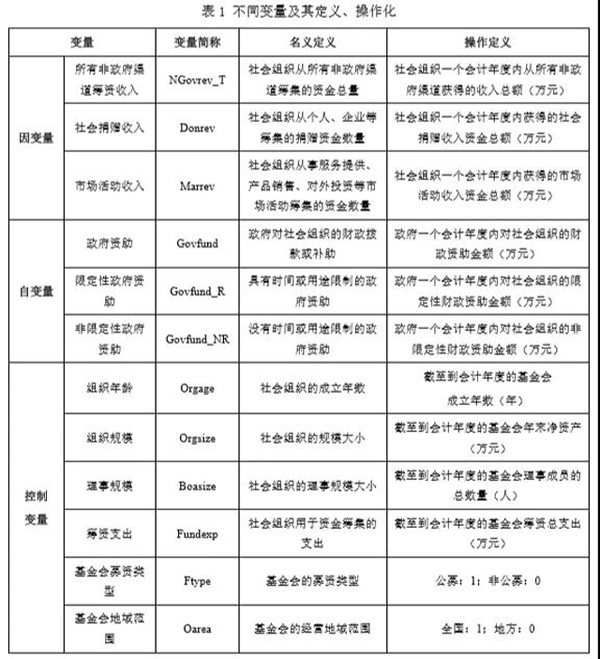

(二)研究变量与模型建构

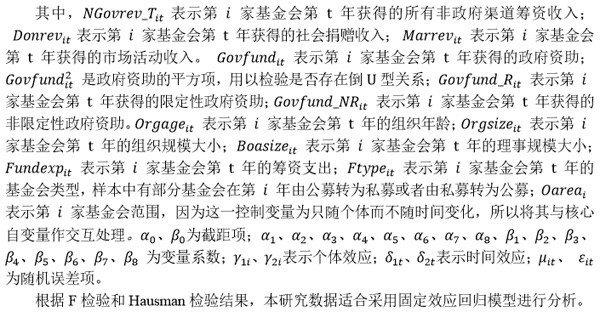

本研究的因变量是社会组织非政府渠道筹资收入(Non-government Revenue),指社会组织一定时期内从非政府渠道筹集的资金收入,具体包括社会捐赠收入(Donate Revenue)、市场活动收入(Market Revenue)。

本研究的自变量是政府资助(Government Funding),指一定时期内政府对社会组织的财政性资金拨款或补助,包括限定性(Restricted)政府资助和非限定性(Non-restricted)政府资助两种类型。

为了更好地识别政府资助与社会组织非政府渠道筹资收入关系的主效应,本研究将下述六个变量进行了控制。参考Andreoni、Payne & Smith(2013)、Heutel(2014)、Hughes、Luksetich & Rooney(2014)和Qian(2017)等的研究,本研究将影响社会组织收入增长的组织年龄、组织规模、理事规模和筹资支出等四个组织层面特征进行了控制。此外,中国基金会按照资金来源方式不同分为公募基金会和非公募基金会,公募基金会又分为全国性公募基金会和地方性公募基金会。相较于地方性公募基金会和非公募基金会,全国性公募基金会募捐活动的对象更多,范围更广。所以,基金会类型、经营地域范围在一定程度上也会影响到基金会的筹资收入。因此,本研究将组织年龄、组织规模、理事规模、筹资支出、基金会募资类型与经营地域范围作为控制变量。

变量描述及操作化详见表1。

五、数据结果与研究发现

(一)描述性分析结果

表2报告了研究变量的描述性统计分析结果。

从基金会收入来源来看,政府对基金会的财政资助平均为131.606万元,占基金会总收入的9.12%;基金会从所有非政府渠道筹集的资金为1311.634万元,占基金会总收入的90.88%[1]。其中,基金会获得的社会捐赠收入为1166.651万元,占比80.84%,市场活动收入为88.313万元,占比6.12%,这说明中国基金会的主体收入来源于政府之外的渠道,而在非政府渠道中,社会捐赠收入比重最大。从不同类型政府资助来看,限定性政府资助平均为72.327万元,非限定性的政府资助平均为59.279万元,这表明政府对基金会的资助更倾向于采用限定性资助形式。

从基金会的组织层面特征来看:中国基金会成立年数均值为10.36年,组织年龄相对较年轻,表明中国基金会仍处于起步和发展阶段;年末净资产均值为3370.702万元,但标准差较大,表面不同基金会在组织规模方面存在较大差异;理事成员数平均为15人;筹资总支出平均值为4.5万元,筹资支出水平还比较低;公募基金会和非公募基金会分布较为均衡,但是大部分基金会为地方性公募基金会,全国性基金会较少。

(二)固定效应回归分析结果

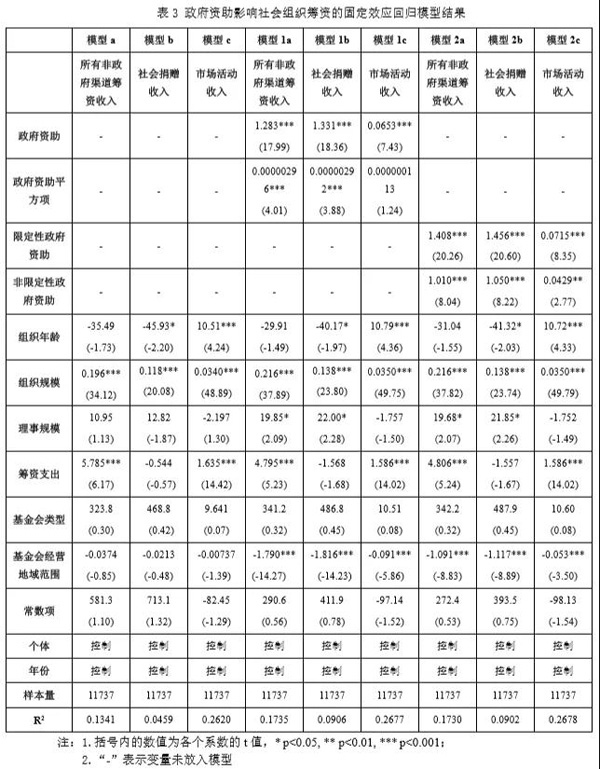

本研究采用面板数据的固定效应回归模型验证政府资助与基金会的所有非政府渠道筹资收入、社会捐赠收入和市场活动收入之间关系。模型a、模型b和模型c分别将基金会的所有非政府渠道筹资收入、社会捐赠收入和市场活动收入与控制变量进行回归,作为参照。在模型1a、模型1b和模型1c中,我们加入了关键自变量政府资助及其平方项,检验控制了相关干扰变量之后,政府资助对基金会的所有非政府渠道筹资收入、社会捐赠收入和市场活动收入是否有显著正向影响,用以检验研究假设1a、1b和1c;在模型2a、模型2b和模型2c中,我们将政府资助划分为限定性政府资助和非限定性政府资助,在控制了相关干扰变量之后,识别不同类型政府资助对基金会的所有非政府渠道筹资收入、社会捐赠收入和市场活动收入的影响差异,用以检验研究假设2a、2b和2c。

表3报告了回归模型分析结果。在模型1a、1b和1c中,相较于模型a、b和c,加入了自变量并控制了相关干扰变量之后,政府资助对基金会的所有非政府渠道筹资收入、社会捐赠收入和市场活动收入均有显著正向影响(回归系数分别为1.283、1.331、0.0653,p<0.001),并且模型的拟合优度提高;但是中国政府资助与基金会的所有非政府渠道筹资收入、社会捐赠收入和市场活动收入之间不存在西方学者所讨论的倒U型关系。这说明中国政府对基金会每资助1万元,基金会从所有非政府渠道筹集的资金可能增加1.283万元,而获得的社会捐赠收入和市场活动收入可能分别增加1.331万元和0.0653万元,这三个模型结果与研究假设1a、1b和1c相一致,所以研究假设1a、1b和1c均成立。

在模型2a、2b和2c中,控制了相关干扰变量之后,限定性政府资助和非限定政府资助对基金会的所有非政府渠道筹资收入(回归系数分别为1.408、1.010,p<0.001)、社会捐赠收入(回归系数分别为1.456、1.050,p<0.001)和市场活动收入(回归系数分别为0.0715、0.0429,p<0.01)均有显著正向影响,且限定性政府资助产生的效果要优于非限定性政府资助。具体地,政府对基金会每投入1万元限定性资助和非限定性资助,基金会从非政府渠道筹集的资金将分别增加1.408万元和1.010万元,其中基金会获得的社会捐赠收入将分别增加1.456万元和1.050万元,获得的市场活动收入将分别增加0.0715万元和0.0429万元。这三个模型结果与研究假设2a、2b和2c相一致,所以研究假设2a、2b和2c均成立。

本文还发现,在纳入了所有变量的模型中,基金会的组织规模对所有非政府渠道筹资收入、社会捐赠收入和市场活动收入均有显著正向影响。基金会的组织年龄对社会捐赠收入有显著负向影响,而对市场活动收入则有显著正向影响。基金会的理事规模对所有非政府渠道筹资收入和社会捐赠收入有显著正向影响。基金会的筹资支出对所有非政府渠道筹资收入和市场活动收入有显著正向影响。然而,基金会类型对于基金会非政府渠道筹资收入没有显著影响,但是相较于全国性基金会,地方性基金会获得的非政府渠道筹资收入更多。

六、结论与讨论 政府资助社会组织是中国政府培育发展社会组织的重要政策工具,有利于引导社会组织健康有序发展。然而,既有研究对于政府资助影响社会组织非政府渠道筹资收入的政策效应关注不足。基于中国3016家基金会非平衡面板数据的固定效应回归模型分析,本文发现,政府资助对社会组织非政府渠道筹资收入有着显著正向影响,即政府资助能够使社会组织从非政府渠道筹集更多的资金,而政府资助的资金越多,社会组织获得的社会捐赠收入、市场活动收入也越多;与非限定政府资助相比,具有时间或用途限定的政府资助对社会组织非政府渠道筹资收入提高的影响更明显,即政府对社会组织投入等量的限定性和非限定性财政资金,限定性政府资助产生的效果要优于非限定性政府资助。

本文的研究发现将为中国政府与社会组织提供以下政策启示。一方面,政府资助作为中国政府培育发展社会组织的重要政策工具,对社会组织非政府渠道筹资收入具有积极影响并产生正外部性。政府部门应该在现有政策基础上合理增加对社会组织的财政资助,以“输血”促社会组织“造血”。而在财政资助类别选择上,政府应该更多地使用限定性政府资助,对财政资金的使用时间、用途和其他方面进行规定并开展绩效考核,避免财政资金的低效率使用。同时,政府在资助社会组织时应当考虑到社会组织整个行业的发展生态和地域性差异,避免出现过度失衡的现象。

另一方面,中国社会组织获得政府资助不仅意味着其生存和发展资金得到了满足,还意味着社会组织的社会声誉得以提高,运作效率得到增强,这使得社会组织提供的服务和产品对公众更具吸引力,进而能够吸纳更多非政府渠道的资源。所以,中国社会组织在社会影响力和筹资能力建设过程中应当积极争取政府资助,与政府建立良好合作伙伴关系,借助政府优势实现自身可持续发展。值得注意的是,“政府资助对社会组织市场活动收入具有正向影响”这一研究发现对于当前中国社会组织如何利用政府资助开展市场化运行亦有重要启发。