老龄化社会的社会保障问题

---以澳大利亚和中国为例

华安德(Andrew Watson)

信息来源:《国外理论动态》2014年第7期

[内容摘要] 尽管澳大利亚和中国在政治、经济和社会体系方面存在差异,但如果要解决老龄化社会的需要,两国的公共政策都面临着相似的任务和挑战。澳大利亚的社保体系成熟、结构清晰并且建立了政策改革的框架,而中国在从计划经济向市场经济转变的过程中正试图建立一种新体系。要保证老龄化社会的稳定以及持续的经济管理,两国都需要作出进一步的发展和改善。

[关键词]澳大利亚中国 老龄化 社会保障 养老保险

对大多数国家来说,老龄化人口和养老收入需求的增长已经成为社会保障政策所面临的主要挑战。在许多发达国家,为老年人提供退休津贴、医疗及其他配套设施的压力日益增加,这已经成为公共政策的主要关注点。事实上,在世界其他地区,这一问题也日益凸显。澳大利亚国家统计局(Australian Bureau of Statistics)2011年的数据显示,自20世纪70年代开始,澳大利亚人口的预期寿命显著增长。20世纪70年代,澳大利亚人们退休之后大约能活12年,但到2010年,这一数字已经增长到了近20年(Henry 2009: 36)。在中国,计划生育政策的推行使得中国的人口状况迅速向老龄化社会过渡(Wang, F. 2011),民意调查显示,社会保障和养老收入已经成为普通公民最关注的公共政策(China Daily: 22 Feb 2011)。因此,这一问题已经成为全球关注的焦点,找到相应的解决途径对于经济、社会的可持续发展至关重要。

本文将首先剖析澳大利亚和中国关于养老问题的公共政策,虽然这两个国家的社会、经济体系迥然不同,但满足老年人的需要已经成为两国的共同责任;另外,两国在养老金(pension)累积的实际过程、养老金体系的管理和养老金发放方面也存在相似的需求。文章的第二部分将涉及养老退休收入的几个国际模型,并概括其主要特征。第三部分将着重考察澳大利亚和中国的人口状况及其老龄化社会的性质。第四部分将分别就澳大利亚和中国为解决养老问题而制定的公共政策进行分析。最后,本文将总结澳中两国在老龄化问题上的经验教训并试图探索一种可持续的解决方案。

标准模型

近年来,世界银行、亚洲开发银行、经济合作与发展组织等国际机构不断努力,试图分析政府在解决养老问题方面所面临的政策选择(World Bank 1994; World Bank and OECD 2008),它们支持对政府政策进行的调查并在一些国家进行了试点工作,以提供政策建议,最终它们认为公共政策需要确定的主要政策选择包括:

1.政府提供养老保障的程度应该多大

2.公民自己养老提供保障的程度应该多大

3.退休金的目标水平(target level)

4.“现收现付模式”(‘PAY-AS-YOU-GO’ SCHEMES)与 “完全基金制”(FULLY-FUNDED SCHEMES)这两种模式,哪种最好。前者由政府或者在职职工目前的收入支付退休职工的社会保障费用,而后者是在职职工从现有的收入中提取一部分费用积累用作将来的养老金。

5.养老金机制

6.养老金支出管理规则

总的来说,得到国家财政资金支持的“现收现付模式”模式正逐渐被“老年保险”或“缴费确定性”模式(DEFINED CONTRIBUTION SCHEMES)取代。在“老年保险”或“缴费确定性”模式下,公民退休后的收入取决于其工作期间雇主和公民自己所积累的资金。换句话说,在新模式下,公民退休后所得到的退休金完全取决于之前的积累,它不再是公民最终收入的固定比例——这一固定比例的收入由政府资金提供。一般而言,最理想的目标是为公民提供其最终工资的60%。

这种模式不可避免地需要审慎的设计和管理。养老金缴费的征收、基金的管理和投资(为了应对通货膨胀的压力)、养老金支付以及确保管理制度的安全性和透明性的机制应当完善而有效。因为从参加工作到生命终结,公民个人可能至少50年内都将成为支付计划的成员,因此,养老金系统必须保存好相关记录且要足够灵活,这样即使人们更换住所、转换工作和收入发生变化,也能够有效处理。另外,男女生活经历的不同也是应当考虑的因素。总之,标准的做法主要是一个“三支柱”(three-pillar)模式:

1. 国家退休金。国家通常从财政收入当中扣除一小部分供公民养老使用,这能够为那些收入较低的人群提供基本的保障。

2、强制性缴纳计划。这些计划规定,由雇主或雇员或二者共同支付养老公积金,其中可能涉及减税等激励机制。这些累积的缴费最终将以养老年金或退休金的形式归还个人。

3、自愿缴纳计划。公民也可以选择在“强制性缴纳”计划之外,自愿缴纳更多的养老金,资源缴纳计划或许能从国家那里得到进一步的优惠政策或激励。

这种模式旨在增加公民个人养老积累的同时,减轻了国家税收负担,尤其是要考虑到,随着社会老龄化的加剧,承担退休人员养老费用的在职员工将越来越少。

其他相关的问题包括:提高退休年龄,从而增加人们的工作时间,缩短退休年限;统一男女退休年龄;停止现有的“固定收益养老金计划”(defined benefit schemes)等。然而,公务员和政府雇员享受“固定收益养老金计划”是一种普遍现象,一般公务员“固定收益养老金计划”是由国家财政出资的“现收现付”计划。

不论实际采取的养老方案的细节如何,如果无法充分满足老龄化社会的养老需求,无疑将造成严重的社会问题。不仅如此,更为根本的问题在于社会公平和公正,即必须为最弱势的人提供平等机会和帮助。尽管“三支柱”模型并不意味着所有人都能享有平等的退休收入——个人生平积累的各种各样的资产都将影响他们退休后享受更高收入的能力——但是,公共政策需要探寻更好的方式以确保公民能享受相对不错的晚年生活。

澳大利亚和中国的老龄化社会

正如文章开头所提的,澳大利亚和中国都已步入老龄化社会。澳大利亚的情况反映出了发达社会在人口方面的普遍经历---随着收入的增长以及女性受教育程度和平等性的提高,出生率却逐渐下降。而在中国,这一变化的迅速性体现了两大因素的配套作用:一是1978年开始实施的计划生育政策(一些贫困地区的夫妻除外)使得出生率降至1.8,二是伴随着经济迅速增长和城市化而来的社会和经济变化的影响,这便导致更为快速的人口变化,因此,中国向老龄化社会的过渡要远远快于其他社会(Wang, F. 2011; Zhao, Z. 2011)。澳大利亚目前的人口总数刚刚超过2200万,其中65岁(男性退休年龄)以上人口占13.6%,接近300万,据估计,这一数字到2020年将增至16.4%,2050年将增至23%(Commonwealth of Australia 2010)。不仅老年人占总人口比例会增长,他们的预期寿命也会随之增长,因此,老年人与工作人口之比将会增大,保证充足的退休收入所面临的挑战将加剧。在减缓老年人口比例过高问题上,澳大利亚唯一能够利用的(相对于中国而言)一个重要因素就是“移民”。移民能够帮助澳大利亚实现人口结构的年轻化,但这一问题却引发了重要的政治辩论。

2006年,澳大利亚国家养老金占国内生产总值的2.5%左右,或约占国家福利署(Centrelink)福利支出的三分之一。如果养老费用保持现有水平,随着老龄化人口的增加,到2046年,国家财政支出将预计上升到国内生产总值的4.4% (Henry 2008: 33)。因此,公共政策面临的问题是,这是否是可持续的呢?随着劳动人口与退休人口比值的日益下降,劳动人口能否承担用于支付养老金的税收费用呢?财政体系又将如何应对这一问题?正如下文中讨论的,这类问题推动了澳大利亚公共政策的演化,关于这一点,澳大利亚政府已经做了很多对养老公共政策的评估和研究(Henry 2008, 2009, Cooper 2010, Harmer 2009)。

中国目前有13.3亿人口,然而,自1978年改革开放以来巨大的社会经济变革以及严格的计划生育政策意味着,中国向老龄化社会的过渡要远快于澳大利亚和其他市场经济国家 (Wang, F. 2011)。联合国相关研究指出,2010年中国60岁以上人口约占总人口的12.8%,到2050年将增至33.9% (UN 2011a, 103页)。同一份报告推测,从2010年到2020年,中国的抚养比率将从12.7%增至18.4%,到2040年将达到40.1%(UN 2011b,327页)。虽然这些预测可能遭受质疑,也有人指出联合国先前的类似预估或许都低估了形势(Zhao and Guo 2007),但是中国目前的人口变化趋势(demographic momentum)意味着,即便中国立即改变人口政策,老龄化趋势也不可避免。年轻劳动力源源供应不断的时代即将终结,老年人口与年轻人口的比例将不断增长,能够赡养退休人员的劳动人口比例也在下降。这种情况就要求应当将制定一系列可持续的退休金政策放在急迫的首要位置,否则未来中国政府将面临巨大的挑战。目前,由于正处于从旧的计划经济模式的转型期,中国的养老体系正面临许多复杂的选择。除了要像澳大利亚那样建立一个面向所有公民的平等有效的养老金体系之外,中国还必须确保有足够资源以满足其潜在义务。

这些粗略的比较强调了,澳中两国必须尽快制定有效的公共政策,以为其公民提供养老金。否则,将不仅将引发社会公正问题,而且还将破坏经济和社会的稳定。在文章余下两部分,笔者将分析澳大利亚和中国养老金政策的现状。

澳大利亚的养老金政策

为了应对老龄化社会的挑战,自20世纪90年代开始,澳大利亚开始推行自己的“三支柱”模式。这一模式包括国家财政支付的基本养老金、雇主缴费的强制退休年金(superannuation)个人账户以及公民个人自愿缴费的退休年金个人账户。1909年,澳大利亚成立了国家养老金体系(Herscovitch and Stanton 2008),此后它便经历了不断演化。如今,它已经成为一个面向全民的标准的国家体系,并由国家福利署(Centrelink)——这个单一的国家机构——进行管理。澳大利亚国家福利署于1997年由国会法案批准设立,直接对民政部(Department of Human Services)部长汇报。它对澳大利亚政府负责,并承担起为澳大利亚公民提供社会服务和养老金的责任。除了管理养老金以外,它还提供了包罗万象的其他社会服务。

国家养老金由财政收入支付。例如,在2009年,政府划拨了近1110亿澳元的财政预算用于社会保障和福利(当年个人纳税总额为1227亿澳元),其中280亿澳元用于养老金费用。(Commonwealth of Australia 2009: 40)。在本财年(2011),社会保障和福利支出有望达到1317亿澳元(个人纳税总额为1630亿澳元)。所有的公民都有资格申请养老金——直到最近,女性的申请年龄是60岁以上(包括60岁),而男性的申请年龄是65岁以上(包括65岁)。

国家养老金的标准不高,目前单身人士能收到大约社会周平均工资的27%以及一对夫妇能收到的周平均工资的41%。因此,国家养老金的补偿比率较低,仅仅能为公民提供基本的生活保障。即便如此,这也需要经过一个收入与财产调查。如果一个人拥有其他收入来源,并且其收入水平超过了特定的门槛或其资产超过了一定的规模,那么他能领取的养老金会相应地缩减。公民财富一达到一定程度时,公民就将失去领取养老金的资格。如同累进所得税体系一样,这种国家养老金逐渐减少的目的在于将国家利益相对公平地分配给有需要的人。如今,约75%的澳大利亚人都在领取一定数量的国家养老金。

1992年,澳大利亚开始采用强制退休年金制度 (APRA 2007),作为一种覆盖所有在业职工的标准化养老体系。最初,澳大利亚法律规定,所有雇主必须支付等于工资的3%给雇员的个人养老账户,2002年这一比例上升至9%。目前,政府计划将这一比率提升到12%,有些雇主还单独与雇员签订协议为其提供更高比率的退休年金。个体经营者则可以建立自管的养老账户。

雇主把费缴给退休年金基金。基金管理和运行的相关条例由政府制定,养老基金可以是盈利性质的也可以是非盈利性的,它们也可以以行业为基础,例如所有大学雇员都参与的“大学养老基金”(Unisuper fund)。目前,约有40万个这类基金,其中规模最大的约4000个基金涵盖了很大比例的雇员,此外还有许多个人自管的基金。这些基金将个人账户的基金进行投资,领域包括国内外股市、国债、房地产、基金和其他资产等等。其目的在于维持并增加退休年金的价值,他们也可以从私人账户中扣除一笔管理费以支付自身费用。和其他金融机构一样,它们受澳大利亚审慎监管局(Australian Prudential Regulation Authority)(它试图确保基金得到审慎的管理)、澳大利亚证券与投资委员会(Australian Securities and Investment Commission)(它旨在通过管理基金的方式来保护成员的利益)和澳大利亚税务局(Australian Tax Office)(它管理基金的征税和回报要求)的监管。

每个退休年金的成员为自己的个人账户可以选择多种投资策略。通常基金信托经理会帮成员选择保守的(低风险,低收益)、均衡的(风险、收益相对有限)、增长的(高风险)、高增长的(风险更高、收益也更高)投资方式。潜在的假设是,从长远来看,如果经济增长保持良好势头,并且能妥善管理养老基金,那么成员每年约能获得5%的回报。然而,自2008年开始的经济波动意味着,许多基金在短期内可能会有所亏损。考虑到公民个人必须自己承担投资风险,未来的趋势是建议年轻人趁年轻时候进行高风险投资,而随着年龄增长和退休的接近,转向更保守的策略。

退休年金个人账户是属于个人本身的,而且可以随工作转移,这样人们可以将原有的基金转移到新账户中。经常换工作的人会发现,经过一段时间他们可能有好几个基金账户,他们可以将其统一在一笔基金账户当中。基金经理会就账户总价值定期向顾客汇报,包括投资选择和近期的盈利或亏损。目前澳大利亚养老基金涵盖总人数约为1100万,总金额约1.3万亿澳元,到2035年有望增至6.1万亿澳元(Cooper 2010)。

虽然相关规定经常进行调整而且未来很有可能会再变化,但是人们55岁以后就可以动用部分退休年金。人们可以一次性领取全部或部分退休年金,也可以每月领取一次退休年金的收入。政府规定,账户年终余额中至少有5%必须作为当年的退休收入,不过这一比例可能会变,比如在全球金融危机的形势下,国家允许公民领取更少基金以便将更多的钱保留在系统当中。个人账户可以不断获得投资收益,直至账户资金全部都发光了。其最终目标就是公民的账户中有足够基金,他们在晚年的时候每月可以领取充裕的退休收入。从政府的角度,如果个人账户退休金收入意味着人们不用接受国家养老金,这也能减轻国家的财政负担。

澳大利亚养老体系的第三个支柱是公民的自愿性养老储蓄。这一领域的相关规定也经常调整。目前50岁以下收入较多的人从税前收入中缴纳的养老费用一年最高可达25000澳元,这大大减轻了他们的纳税负担,同时也让他们退休后可以享受免税养老收入。对于收入在某一水平之下的人群来说,如果他们自愿地缴纳一些养老费,政府就会配套补贴一部分,但是政府最多可为自愿性养老储蓄补贴1000澳元。这种税收激励机制和政府补贴制度意在鼓励更多的澳大利亚人为晚年生活早做打算。通过将来财政收入中养老金支出的预期性削减,可以平衡政府目前放弃的税收以及财政预算中支出的补贴费用。

澳大利亚退休金政策目前面临的挑战

前文的论述为我们展现了一副“澳大利亚退休金政策”的大致图景,虽然其中省略了许多细节,但这一政策框架的原则和目标都很清楚了。越来越多的澳大利亚人都开始依赖退休年金作为退休后的收入,而政府提供的养老金则提供了最基本的社会保障。但是,最近全球金融危机导致的经济损失也预示着,这一体系具有潜在的风险,尤其是对退休年金额较小、剩余时间短的人来说,他们无法等到长期增长带来的收益。因此,澳大利亚的退休年金政策目前面临着不少的挑战,未来的公共政策需要进一步改进。

第一点上文已经提到过,即为减轻财政负担而提高退休年龄。在当前的欧洲危机当中,这已经成为许多欧洲国家的一个主要政治议题。虽然澳大利亚国内对此也存在争论,但相关改革的推行相对顺利。1995年到2013年,澳大利亚女性的退休年龄从60岁逐渐提高到65岁,同样, 从2017年到2023年,男性的退休年龄将提高至67岁。这种变化既体现了老年人寿命的增长、健康状况的改善,又表明了随着老龄化社会的加剧,国家不断努力减轻财政负担。

第二个问题是强制退休年金计划1992年才开始,最初仅占工资的3%,2002年增至9%,未来几年预计将增长至12%,这就意味着现在大量退休人员的退休基金个人账户中仅有少量积累。直到2037年,大部分退休人员的工作年限才能达到35年,退休年金体系才能随之成熟。此外,养老金替代比率并没有一个清晰的目标,要达到60%的替代率可能就要求人们比目前缴更高的费;从事兼职工作或临时性工作的人更是无法或获得较高的退休年金。这难免意味着许多人将某种程度上依靠国家养老金。

第三个挑战是,目前的退休年金体系较为复杂。存在许多基金种类和投资选择( Bateman 2009),基金盈利效果差异显著(Sy and Liu 2009),所需管理费各不相同,而且有证据表明,营利性和非营利性基金的盈利效果存在差异。一般人不擅长就他们的基金个人账户作出明智的投资选择和投资策略,而经常换工作的人常会发现自己是许多基金的成员,很容易会失去自己账户信息。为此,政府已经建立了一个系统,使人们可以追回“丢失的”退休年金个人账户,并将其整合到一个账户之中。但是公共政策仍需要探索更多途径改善这一状况,以便使个人能够更容易地选择和管理自己的退休年金账户。

第四是市场风险。归根到底,退休年金体系的投资风险是个人自己承担的,全球金融危机加剧了这一事实,尤其对那些刚退休的人来说,根本等不到基金价值的恢复。风险无法避免,但公共政策需要考虑其潜在影响以及控制风险的方式。

最后一点是,男女预期寿命的差异。一般来说,女性参加工作的比例较低,她们将工作之余的时间用于抚养子女和承担家庭责任,她们也更倾向于从事兼职或临时性工作。但是女性的平均寿命要高于男性,因此她们的退休生活时间更长,而目前男性的平均退休金约是女性的两倍,公共政策的发展需要更多地考虑这种性别差异。

为了应对上述挑战,近年来,澳大利亚政府进行了一系列政策评估,政府委托了许多专家就问题进行调查,包括撰写研究论文、举行公开会议和辩论、进行公众咨询和以一种公开、协商的政策发展方式来征集相关利益方的提案。最后评估报告被公开了,根据报告的建议,政府可以考虑进行何种政策改革。关于退休收入问题,有三份报告很重要---《强制性退休年金评估》(Cooper, 2010)、《国家养老金评估》(Harmer, 2009)、《税收体系评估》(Henry, 2009)。受这些评估报告的启发,政府已经在考虑一系列政策改革,其中包括提高退休年龄、强制性退休年金缴费水平升至工资的12%、调整税收收益以帮助更多穷人以及简化强制性退休年金体系。虽然这些以及其他一些将来可能要进行的改革仍旧充满争议,比如改革的成本和收益如何分配以及如何保持各利益集团的相对平衡,但整个过程是开放性的。

中国的退休金政策

尽管中澳两国历史、社会和政治环境都有不同,但供养老龄人口的需要给中国带来了类似的挑战。直到20世纪80年代初,中国社会保障体系的运作仍与计划经济时期无异 (Dixon 1981)。没有全国统一的体系,社会保障由个人的工作单位提供。城市劳动者从他们的工作单位获取住房、医疗和其他福利,由雇主为其支付固定收益养老金,有时可高达离职前工资的80%。就如同“现收现付”计划一样,它依靠雇主现有的收入养活退休人员,却没有积累资金满足潜在的义务。目前在政府部门工作的公务员和事业单位人员仍旧通过这一方式获得退休金。在计划体系下,个人所能享受的退休待遇取决于用人单位的状况、地理位置及其提供公共服务的能力。在农村地区,农民完全依靠农业集体单位的补贴,只要他们还能工作,就可以赚取一部分集体收入,如果他们没有其他支持来源,集体也会为通过“五保”的形式为他们提供帮助,“五保”通常包括保吃、保住、保穿、保医以及丧葬。养老的质量取决于集体经济自身的强弱,富裕地区的公社能比更边缘地区的公社提供更好的养老保障。

这种体系适用于人口流动性有限的人口,被分配到用人单位之后,大部分人都会预期到能在该单位度过余下的劳动年限,并预期从雇主那里获得退休收入和福利。单位之间没有关于福利转移的措施,因此换工作必须就养老金等福利权利进行审慎的协商。

在经济改革早期的20世纪80年代,这种以企业为基础的体系开始让位于一种以区县和城市行政机关为基础的社会统筹体系,这种体系将地方企业的义务汇集在一起 (Wang, M. 2001, Saunders and Shang 2001)。到20世纪90年代中期,城市改革速度加剧,市场和私有经济发展,这种模式越来越难以维持;退休工人不断增加,维持“现收现付”计划的成本也随之增加。因此,1995年之后,中国开始发展一种更加一体化和社会化的社会保障体系。自此,中国的社保政策朝着“社会保险缴费体系”的方向发展,该体系由人力资源和社会保障部(Ministry of Human Resources and Social Security)下的一个公共服务机构---国家社会保障局(Social Insurance Administration)管辖。

2010年10月通过且自2011年7月开始实施的《社会保险法》概括了社保体系目前运行的基本原则 (National People’s Congress 2010),它涵盖了医疗、失业、工伤、生育和养老五个主要领域。这一体系仍在发展,不可避免地带有计划经济和中国改革的过渡性措施的遗留特征。但是,如下文所述,该体系的主要特征十分明确,在养老金问题上,中国正在努力构建一种明确的强制缴纳养老费用的保险计划。

中国目前的养老金体系包含以下五个主要特征:

1. 不存在面向全民的国家养老金体系,即没有“第一支柱”

2. 其基本设计是由雇主和劳动者共同缴纳养老费用的强制保险计划

3. 该系统尚未实现全民一体化或标准化

4. 覆盖城市无业居民的养老计划尚在推进中

5. 新型农村居民养老计划,即新农保,仍在改进,且与城市养老计划存在显著差异

缺乏以财政收入为基础的、覆盖全民的国家养老金,意味着中国不存在“第一支柱”。老年人唯一可用的社会保障网络来自民政部推行的各类福利计划,它包括最低收入保障和社会救济服务(Chen et al. 2006),这些服务的水平和质量的地区差异性很大,经济拮据的老年人总是不得不主要依靠家人和乡村社会(Tang 2012)。

在城市,所有城市劳动者都必须参与基本的“老年保险计划”(Watson 2012),它由雇主支付的社会统筹费用和雇员的个人账户费用构成,目前雇主支付的社会统筹费用相当于工资的20%、个人支付的费用为实际工资的8%;个体户、兼职员工和临时工可以加入该计划,但他们必须自己支付所有费用。账户中积累的社保基金由当地社保机构或财政部门管理,并且,法律规定,社保基金的最低收益率为银行利率。支付社保费用15年或以上的公民达到退休年龄后有权利申请退休金,未交满15年的允许补交不足的部分。许多地方规定,劳动年限的最后五年必须是在同一地区才有权申请当地的养老金。每月养老金的多少取决于缴费年限、缴纳的社会统筹费用的数额、个人账户的数额、当地平均工资水平以及退休时实际的精算方法。月退休金由两部分组成:社会统筹部分是以当地平均工资水平为基数计算出来的一个固定总和;个人账户部分是根据个人缴费金额和账户积累的利息收益计算出来的。目前,社保体系已经形成了一个全国性的规则框架。但是,该体系的第三个特征是尚未实现全民一体化或全民标准化。受计划经济体系遗产的影响,这种体系是根据住所地(户口登记)和工作地而创立的。因此,到目前为止,这种社保体系仍旧在区县或城市层次运转,这就意味着不同地区有不同的标准,退休金的多少取决于当地平均工资水平和当地政府的补充能力。

社保基本计划适用于企业正式员工,因此不同的人群能够选择的计划的类型也不同。如上文所述,公务员和财政供养人员的退休金通常都由国家财政提供支持。城市无业居民可以参加新近发起的城市居民养老保险计划,这些计划一部分由当地财政预算给予补贴,一部分则靠个人缴费(State Council 2011 and Yang C. 2012)。在某些地方,外来打工者可以加入当地的临时性计划(它们区别于基本的城市社保体系)。现在也可以参加城市养老保险(Watson 2009)。因此,人们选择何种社保计划及退休金的水平由于户口登记、工作地和职业的不同而各不相同。目前社保结构的另一个重要特征是,在2010年新型农村养老计划出台之前,农村居民(指户口登记在农村地区的人)并无正式的养老金,他们不得不依赖家人和自己的财产积累,有时依靠当地实验性的养老计划(这些计划根据当地经济发展水平而各自不同)。2010年,中国20%的区县地区开始实行新型农村养老保险计划,到2020年这一计划将覆盖所有农村地区(State Council 2009a)。与城市不同,农村养老计划享受国家财政补贴,同时需要农民自己支付一定的保险费用,该计划要确保60岁以上的所有农村居民,无论男女,每月每人至少可获得55元的退休金,这种最低保障由中央政府、当地政府和集体收入共同出资,具体比例取决于本地的经济水平。在一些贫困的西部地区,全部费用由中央政府承担;而在富裕的东部地区,中央政府仅支付50%的费用。此外,农民每月可以向个人账户中支付一些费用,同城市计划一样,个人账户可以在基本养老金之外提供额外的退休收入。虽然该计划在不同地区的推行状况不一(当地政府可以提高基本养老金的补贴水平,个人费用水平也可以发生变化),而且每月实际收益并不多,但这种新型养老计划的采用标志着农村社会保障体系向前迈进了重要的一步。它建立了财政支付养老金和男女养老平等的原则,养老保障水平以后也有望增长。但是,这一计划的实施和管理仍面临着严峻挑战,尤其是如何维持可靠的记录、如何维护信息系统以适应人口结构变化和人口流动(例如游离于城市和农村之间的外来务工者)。

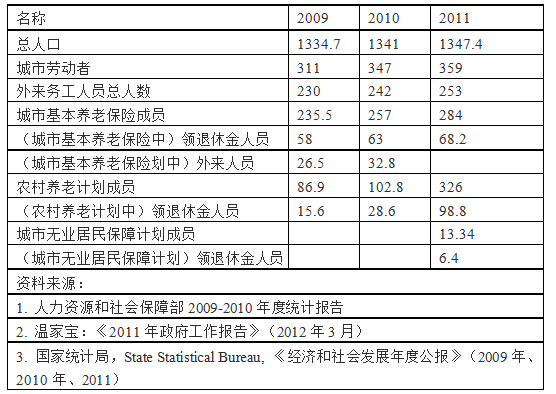

表1:各种养老保险计划人数(百万)

上述简要的描述已经指出了目前中国退休金政策的几个主要特征,自20世纪90年代中期以来,这一领域的公共政策得到了迅速发展,中国在保留过去遗留的框架的同时,也积极学习国际模式和经验。虽然这些计划目前仅仅覆盖了一小部分人群(见表1),但是建立社会保障机制已经成为“十二五”规划的主要目标之一。中国的最终目标是要建成一个覆盖全体公民(不管他们在哪儿居住和工作)的标准化、一体化的国家社保体系。然而,这一目标的实现面临着许多挑战,下文将就此进行讨论。

中国养老政策目前面临的挑战

前文介绍了中国目前养老政策的基本框架。显然,这一体系的设计体现了从计划经济框架向一种更加社会化、一体化的国家标准转变所面临的挑战。虽然有许多具体的操作问题,但这并不是本研究的核心所在,就政策发展而言,以下六大挑战较为突出:

1. 体系碎片化

2. 建立有效的管理体系

3. 满足开放的劳动力市场的需求

4. 缺乏公平性

5. 遗留的赤字问题

6. 政策改革存在的冲突

从以企业为基础的计划向地方社会统筹计划过渡必然会导致体系的碎片化。20世纪90年代末,城市劳动者有超过2000个社会保险统筹基金,它们在城市和县区运行。雇主支付的费用积累在这些统筹基金当中,然后这些基金被用于支付当地居民的养老金。因此,并没有对统筹账户之间的基金转移做出任何安排。地方政府依靠自己的统筹账户支付本地居民的养老金,因此,各地的养老金水平和养老质量不可避免地存在显著差异。缺乏可转移性意味着,在城市之间转换工作也会涉及社会保障登记的转移,以及新地区同意接收这种转移,已经积累的社保金通常无法随工作而转移。因此,从1998年开始,中国社保制度改革的一个重要目标就是将社保统筹提升至更高层级 (State Council 1998)。到2010年,已经有13个省份上报实现了省级统筹,不过实际的一体化水平取决于管理社会统筹的技术能力,但改革的终极目标是实现养老保险的全国性统筹。

然而,要克服碎片化并建立一体化的国家社保体系需要下大力气改革管理体系。考虑到管理个人账户的长期性以及追踪个人住所、工作变化的要求,显然需要建立一个可靠、灵活的信息系统。这就意味着必须设计、推行一个可靠而有效的全国性的标准化、一体化的数据库。需要改进的地方包括:更强的信息技术能力,数据库、社保表格和社保卡的标准化以及流程的统一化。自本世纪初开始,人力资源和社会保障部通过“金宝工程”(Jinbao Project)对这些体系进行了大量投资,社保部的网站也定期对这个工程进行通报。但是,建立一个涵盖13亿人的一体化社保体系不可避免地需要大量的时间和资金投入。

这种碎片化导致的一个后果就是,以地方为基础的社保体系产生的转移障碍与开放化、一体化的劳动力市场的需求会产生冲突。中国的市场改革使得劳动力的流动性日益增加,市场经济的本质要求劳动力自由流动。这一点在往返于城乡之间的打工者身上最为明显。他们的户口登记在农村,因而很大程度上被排除在城市的社保体系之外。这些务工者大多是年轻人,流动性极强,他们变换工作和城市的速度相当迅速,他们的工资约为城市劳动者的一半。以前不同城市对他们的社会保障采用不同的方案,如今相关规定要求将这些人纳入到城市基本的养老保险计划当中。然而,流动性强意味着他们的社保登记和转移的管理难度很大。2010年中国开始采用社保转移的相关条例(State Council 2009b)以前,一般的做法是外来打工者获得个人缴纳资金,而他们的社会统筹资金则纳入当地的社会统筹当中。虽然现在社保体系的发展使得城市和外来务工者转移社保更加容易,但要改善这一状况仍有许多工作要做。目前2.5亿农村流动人口(既包括在乡镇企业工作的人也包括扩在城市工作的人)当中,只有不到15%的人被纳入了城市社保计划(见表1)。此外,如果他们加入了城市的养老计划,而退休后最终选择回到农村,那么,就必须确保城市养老计划与农村养老计划之间的衔接。这一人群大部分都是城市里的年轻打工者,如果现在不为他们的养老做好准备,等到他们退休之时,问题将更为严峻。显然,养老体系设计仍有许多工作要做,以确保养老保险转移的壁垒不会成为劳动力流动的阻碍。

这样一种碎片化的体系必然也缺乏公平性。如前文所述,不同的人群(公务员、城市劳动者、外来务工者、城市失业人员与居民、农民)享有不同的社保体系。而对个体经营者、非正式员工、兼职或临时工作者来说,进入社保计划是很困难的。地域不同、群体不同,所享有的社保体系和福利也不同。如同许多其他国家一样,养老金积累和福利水平也存在巨大的性别差异。虽然澳大利亚或其他体系也尚未实现养老收入的平等化,但是要实现社会公平,公共政策就要试图减少弱势群体和穷人面临的问题,并致力于创设一个所有人都有权进入的标准化体系。

中国的过渡体系面临的一个独特的挑战就是遗留的赤字问题。当20世纪90年代中国开始实施新的社保体系之时,中国拥有大量已退休和即将退休的人口,虽然之前并无任何积累,他们还是被纳入到了新的保险支付体系当中。这批退休人员被分为三类:“老”人(没交任何费用就加入了新系统)、“中间”人(新系统采用之后才退休,仅仅支付了部分费用)和“新”人(从一开始就加入新系统,支付了足够的退休金费用)(Wang, D. 2005)。实际上,养老基金并不足以为所有的退休人员提供退休金。虽然在那些拥有年轻劳动力的、发展迅速的地方能够很快产生结余,但是,在那些历史复旦较重的地方(比如有大量国有企业的地方),社会统筹账户接收了遗留下来的赤字。在这种情况下,农民工为统筹账户支付的资金能够用来弥补赤字,因为农民工流动之后其所缴纳的统筹账户资金却留在了原地。最近有讨论强调,积累和义务之间的差额达到17000亿人民币(Zheng 2012)。要建立全国性的一体化社保体系,就需要相关机制去平衡这些赤字,同样也需要加大财政投入以弥补过去的义务。毫不出奇,《社会保险法》也要求政府保证弥补区县及以上地区的养老金赤字。以上这些问题进一步凸显了养老金管理透明化和责任性的必要。如果公民对社保基金的安全性和管理没有信心,那么对体系和未来社会保障的信任也会很弱。还有一个相关问题就是,使得积累的基金能被投资、以高于通货膨胀的速度增长并抵挡市场风险,在这方面,中国的体系十分保守,仅仅允许进行银行储蓄和购买国债,社保金的投资回报目前远远低于工资和通胀的增长。最后,正如先前的讨论说的,社保政策改革存在许多冲突。如上面所强调的,不同社会群体和不同地区的资源、义务和福利安排不同,在这种背景下,制定和推行新的公共政策需要经过慎重的磋商和讨论,这些冲突包括:

1. 雇主希望实现劳动力成本最小化,不给劳动者(尤其是外来务工人员)进行社保登记以节省社会统筹费用

2. 城市当地居民希望保护本地福利权利,拒绝让外来者进入或将社会统筹基金转移到其他地区

3. 当地政府想通过保证当地企业经营的低成本来吸引投资,以保护和改善地方经济

4. 发展和推行更加一体化的体系涉及财政和管理成本的分配,地方和中央政府对此存在分歧

这些争论某种程度上已经反应在中国社保政策的发展路径当中了。

因此,总的来说,中国的老年退休的政策改革很难设计和改进,我们需要在现有的预期、义务安排和政策发展的长远目标这两者之间取得平衡。所以自2009年起,这一领域的公共政策改革集中在以下四个主要方面:

1. 减少社会统筹区的数量,以实现体系更大程度的一体化

2. 允许一定比例的社会统筹基金的转移,发展进行转移登记的管理体系,以降低社保账户的转移难度

3. 建立更好的技术和管理信息系统,促进社保体系的进一步一体化

4. 扩展社会保险计划,力争覆盖在城市劳动者基本保障体系之外的人群

显然,这些改革仍遗留了许多问题待解决,但它们预示了社保体系改革的整体轨迹。

结论

本文分析认为,尽管澳大利亚和中国在政治、经济和社会体系方面存在差异,但如果要解决老龄化社会的需要,两国的公共政策方面有许多相似的目标。澳大利亚的社保体系成熟、结构清晰并且建立了政策改革的框架,而中国在从计划经济向市场经济转变的过程中。但是试图建立一种新体系,为了保证老龄化社会稳定、持续的经济管理,这就使得两国在公共政策的制定和执行上存在一些共同需求,两国都需要作出进一步的发展和改善。

综合上文所描述两国的积极和消极经验,本研究认为,要推动成功、持续的政策改革,必须要注意以下几点:

1. 一个面向所有公民的一体化社保体系很可能可以兼顾社会公平性和管理的有效性,它将降低流动性和选择性障碍以及服务条例的复杂性;

2. 为弱势群体和体系之外的人建立社会保障网络、提供退休收入,是国家的基本责任;

3. 覆盖60岁及以上人群的社保计划,其设计和操作的可携带性和灵活性十分重要,计划需要能及时回应个人情况的调整以及经济、人口状况的变化,另外计划的制定和操作也需要得到公民的理解;

4. 设计一些既能使积累的养老基金得到最好保存又能增值、同时又能抵抗市场风险的方式十分重要;

5. 由于男女的生活经历不同,在政策制定过程中需要考虑性别因素

6. 最成功的公共政策改革和计划管理需要公开、透明和协商的过程,公民需要理解和信任该体系,平衡彼此利益冲突的方式应当经过讨论并加以阐述,只有这样,才能逐步建立公共信心,政策也才能得到广泛的支持和执行。

注:华安德 (Andrew Watson): 澳大利亚阿德莱德大学社会科学院荣誉退休教授;

宋阳旨(译者): 中央编译局世界发展战略研究部

注 释

APRA (Australian Prudential Regulation Authority), “A recent history of superannuation in Australia”, APRA Insight Issue 2, 2007: Special Edition, pp. 3-10.

Australian Bureau of Statistics, Australian Social Trends March 2011: Life expectancy trends — Australia, Canberra: Commonwealth of Australia, 2011.

H. Bateman, “Retirement income provision in Australia – outstanding design issues in a mature system” , 2009, http://wwwdocs.fce.unsw.edu.au/fce/Research/ResearchMicrosites/CPS/retirement.pdf, accessed 2 June, 2012.

Centrelink, Annual Report 2010-11, Canberra: Commonwealth of Australia, 2011.

S. Chen, M. Ravallion, and Y. Wang, “Dibao: a guaranteed minimum income in China’s cities?”, World Bank Policy Research Working Paper, WPS3805, 2006.

Commonwealth of Australia, Budget Overview, 12 May 2009, http://www.budget.gov.au/2009-10/content/overview/download/Budget_Overview.pdf , accessed 2 June, 2012.

Commonwealth of Australia, “Australia to 2050: future challenges”, Intergenerational Report 2010, Canberra: Attorney General’s Department, 2010.

J. Cooper, Super System Review, Canberra: Commonwealth of Australia, 2010.

J. Dixon, The Chinese Welfare System 1949-1979, New York: Praeger, 1981.

J. Hamer, Pension Review Report, Canberra: Commonwealth of Australia, 2009.

K. Henry, Australia’s Future Tax System: Retirement Income Consultation Paper, Canberra: Commonwealth of Australia, 2008.

K. Henry, Australia’s future tax system: The retirement income system: Report on strategic issues, Canberra: Commonwealth of Australia, 2009.

A. Herscovitch and D. Stanton, “A history of social security in Australia” in Australian Institute of Family Studies, Family Matters, No. 80, 2009.

National People’s Congress, Zhonghua Renmin Gongheguo Shehui Baoxian Fa (The Social Insurance Law of the PRC), 28 October, 2010. http://www.china.com.cn/policy/txt/2010-10/29/content_21225907.htm, accessed 6 March, 2012.

P. Saunders and X. Shang, “Social security reform in China’s transition to a market economy”, Social Policy and Administration, Vol. 35, No. 3, 2010, pp. 274-89.

State Council, Guanyu shixing qiye zhigong jiben yanglao baoxian shengji tongchou he hangye tongchou yijiao defang guanli youguan wenti de tongzhi (Circular concerning issue related to the raising of pooling for basic old-age insurance for enterprise employees to provincial level and the transfer of industry pools to the administration of local government), 1998, http://www.gdsi.gov.cn/upload/resource/zcfg_content.jsp?contentId=647, accessed 12 March, 2012.

State Council, Guanyu kaizhan xinxing nongcun shehui yanglao baoxian shidian de jidao yijian, (Guidance on the trial sites for the new rural social old-age insurance), Document 32, September, 2009, http://www.gov.cn/zwgk/2009-09/04/content_1409216.htm, accessed 4 January, 2011.

State Council, Nongmingong canjia jiben yanglao baoxian banfa (Procedure for migrant workers participation in basic old-age insurance) Chengzhen qiye zhigong jiben yanglao baoxian guanxi zhuanyi jiexu zhanxing banfa (Interim measures on the transfer and continuation of urban employee basic old-age insurance relationships), 28 Dec, 2009, http://hi.baidu.com/zhou1995888/blog/item/76402699794156036e068cd5.html, accessed 3 January, 2011.

State Council, Guanyu kaizhan chengzhen jumin shehui yanglao baoxian shidian de zhidao yijian [Guidance on developing experimental sites for the old age insurance of urban residents], June, 2011, http://www.gov.cn/zwgk/2011-06/13/content_1882801.htm, accessed 3 April, 2012.

W. Sy and K. Liu, “Investment ranking performance of superannuation firms”, APRA Working Paper, 23 June, 2009, http://www.apra.gov.au/AboutAPRA/Documents/SA_WP_IPRSF_062009_ex.pdf, accessed 2 June, 2012.

J. Tang, “Cheng-xiang dibao zhidu: lishi, xianzhuang yu qianzhan (The urban and rural guaranteed minimum income system: history, current state and prospects)”, China Sociology Website, 2012, http://www.sociology.cass.cn/shxw/shzc/P020051002830994538742.pdf, accessed 12 March 2012.

United Nations, World Population Prospects: The 2010 Revision, Highlights and Advance Tables, 2011, http://esa.un.org/unpd/wpp/Documentation/pdf/WPP2010_Highlights.pdf , accessed 5 March, 2012.

United Nations, World Population Prospects: The 2010 Revision, Volume II, Demographic Profiles, 2011, http://esa.un.org/unpd/wpp/Documentation/pdf/WPP2010_Volume-II_Demographic-Profiles.pdf , accessed 5 March, 2012.

D. Wang, China’s Urban and Rural Old Age Security System: Challenges and Options, Chinese Academy of Social Sciences, Working Paper Series No. 53, Institute of Population and Labor Economics, October, 2005, online: http://iple.cass.cn/file/dw17.pdf , accessed 16 November, 2009.

F. Wang, “The future of a demographic overachiever: long-term implications of the demographic transition in China”, Population and Development Review (Supplement), Vol. 37, pp. 90-173.

M. Wang (ed.), Zhongguo Shehui Baozhang Tizhi Gaige (Restructuring China’s Social Security System), 2001, Beijing: Zhongguo Fazhan Chubanshe.

A. Watson, “Social security for China’s migrant workers – providing for old age”, Journal of Current Chinese Affairs, Vol. 38, No. 4, 2009, pp. 85-115.

A. Watson, “Building social welfare in China: Providing retirement incomes in a transforming economy”, forthcoming in Huw McKay and Ligang Song (eds), Rebalancing and Sustaining Growth in China, Canberra: ANU Press, 2012, pp. 88-265.

World Bank, Averting the Old-Age Crisis: Policies to Protect the Old and Promote Growth, Oxford: Oxford University Press, 1994.

World Bank and OECD, Pensions at a Glance: Asia Pacific Edition, 2008, http://www.oecd.org/dataoecd/33/53/41966940.pdf, accessed 16 November, 2009.

C. Yang, “Chayi yu gongxing: difang chengxiang jumin shehui yanglao zhengce de bijiao yu fenxi – jiyu dui 6 ge chengshi shidian fangan de kaocha (Differences and commonalities: comparison and analysis of local old age policies for urban residents – based on a survey of experimental plans in 6 cities)”, Sichuan Xingzheng Xueyuan Xuebao, No. 1, pp. 67-70.

Z. Zhao, “China’s demographic challenge from a global perspective”, in J. Golley and L. Song (eds), Rising China: Global Challenges and Opportunities, Canberra: ANU Press, pp. 285-300.

Zhao, Z. and Guo F. (eds), (2007), ‘Introduction’, Transition and Challenge: China’s Population at the Beginning of the 21st Century, Oxford: Oxford University Press.

B. Zheng, “Zhongguo yanglaojin geren zhanghu kongzhang yue 1.7 wan yi, ‘caiwu jiyou zheng xianxinghua’” (The empty accounts in China’s individual account pension funds are around 1.7 trillion yuan), Dongfang Zaobao, 16 March, 2012, pp. 1-30.